「医師は給料が一般的に高いので、早めに資産運用を始めた方がいいのだろうか?」「資産を増やすにはどのような方法があるのだろう?」

このように考えたことはありませんか?

資産運用と一言で言っても、株式投資や投資信託、不動産投資などさまざまな種類があり、それぞれ特徴や向き・不向きが異なります。医師が資産運用をした方がよいのかどうかを確認したうえで、自身に適した資産運用の方法を見つけることが大切です。

本記事では、医師が資産運用した方がよいかどうかをデータをもとに解説するとともに、資産運用の種類とそれぞれの特徴、向き・不向きについても見ていきたいと思います。

1.医師が資産運用をした方がよい理由

結論から言えば、医師は資産運用をした方がよいと言えます。ただし、個々の価値観はさまざまなため、あくまでも「資産を着実に増やしたい方」や「貯金では利息がなかなかつかないため、資産を寝かせておくのがもったいないと思う方」に限ります。

資産運用にはリスクが伴うため、絶対に損をしたくない方には向いていないでしょう。

前者に該当する医師が資産運用した方がよい理由、メリットについて詳しく解説します。

1-1.医師は収入だけではなく支出も多くなる傾向がある

厚生労働省の資料「令和4年賃金構造基本統計調査」によると、医師の平均年収は約1,428万8,900円です。このように、医師は他の職種と比べて高収入な傾向があります。

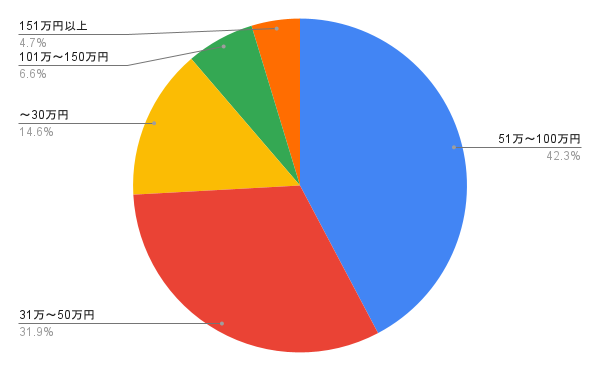

また、リクルートドクターズキャリアのアンケート調査によると、世帯の毎月支出額は以下のとおりです。

割合が多い順に並べると、51万~100万円(42.3%)、31万~50万円(31.9%)、~30万円(14.6%)、101万~150万円(6.6%)、151万円以上(4.7%)でした。

このように、医師は収入が高い一方で支出も高いため、「自分は経済的に余裕がある」と感じていない可能性があります。収入が高くとも支出が多ければ、貯蓄はなかなか増えません。

老後や子どもへの相続のために資産を増やしたい場合は、資産運用を検討した方がよいでしょう。また、同企業が医師775人に対して実施した調査によると、医師の約38%が何らかの投資商品を保有しています。

1-2.節税できる

資産運用を行う場合、NISAやiDeCoといった節税に役立つ仕組みについて学ぶ方が多いでしょう。資産運用を行うと、結果的に節税に関する制度の知識が増え、資産をより多く増やすことが可能になります。

例えばNISAは、投資で得た利益が非課税になる制度です。投資で得た利益には20.315%の税金が課税されますが、NISAの非課税限度枠内で購入した金融商品で得た利益については非課税になります。

(参考:金融庁「NISA特設ウェブサイト」)

iDeCoについて詳しくは後述しますが、毎月一定額を積み立てた範囲で資産運用し、60歳以降に受け取る制度です。積み立て時と利益を得たとき、お金を受け取るときに節税できます。

特に医師は職業別の生涯年収ランキングでも1位と発表されてるほど所得があるとされています。節税対策を行うことは非常に大切です。

合わせて読みたい記事:

医師の生涯年収はいくら?診療科,年齢別,地域など条件別の生涯年収ランキング

医師こそ考えておきたい節税!基本から徹底解説

1-3.資産運用にかかる手間が少ない

資産運用と言えば、「時間がかかるのでは?」「関連会社と頻繁に連絡を取り合うことになるのでは?」と考えたことはありませんか?

実は、資産運用にかかる手間は少なく、投資や貯金、保険といった資産の割合を定期的に見直す程度の作業しか発生しません。もちろん、株式投資や投資信託では、上がったか下がったかを毎日チェックすることもありますが、数分程度の時間でできるでしょう。

1-4.働けなくなるリスクは誰にでもある

医師は高収入なため、このまま働き続ければ将来は安泰と考える方も多いのではないでしょうか。しかし、病気や怪我などで働けなくなるリスクは誰にでもあります。労災保険や民間保険、障害年金などさまざまな仕組みを利用することでリスクを軽減できるものの、これまでどおりの感覚でお金を使うことは難しくなる可能性があります。

自身にとって、より良い生活を守るためにも資産運用で資産を着実に増やしたいところでしょう。

2.医師の資産運用で知っておきたい基礎知識

医師に限ったことではありませんが、資産運用を行う際は次の知識を身につけておくことが大切です。

2-1.資産形成と資産運用の違い

資産形成は、資産を作り上げるプロセスやアクションを指します。例えば、次のような行為が該当します。

- 収入を増やす

- 貯蓄する

- 節約する

一方、資産運用は、すでに所有している資産を活用し、増やすために運用することを指します。例えば、株式投資や投資信託、不動産投資、債権などの方法があります。つまり、資産形成して得た資金をもとに、資産運用を行います。資産形成しつつ、余剰資産を運用することは安定性が高い方法と言えるでしょう。

▼合わせて読みたい記事:

医師の資産形成はどうしたらいい?長期的視点が必要な理由

2-2.利回りの知識

資産運用において、よく耳にするのが「利回り」です。利回りとは、投資した金額によって得られる収益の割合のことです。例えば、100万円を投資して1年間で5万円の利益を得られた場合は、年間の利回りは5%です。一般的には、利回りと言えば1年間の利回りを指します。

投資商品によっては、想定の利回りが公開されています。あくまでも想定であるため、想定利回りが3%でも、実際には4%や2%になることがあります。詳しくは後述しますが、想定利回りが高い金融商品はリスクも高いため、必ずしもベストな選択とは言えません。

2-3.貯蓄は資産がほとんど増えない

利回りについて解説しましたが、実は預金の利回り(正しくは利率といいます)は高くないため、資産はほとんど増えることはありません。例えば三菱UFJ銀行の普通預金の利率は年0.0010%です。1,000万円を預けたとしても、1年で1万円しか増えません。

一方、3%で運用できた場合は、30万円も資産が増えます。資産を着実に増やしたいのであれば、資産運用を行うことが大切です。

2-4.資産 運用のリスクとリターンは基本的に比例する

リスクとリターンは密接に関連しています。一般的に、高いリターンを得るためには、それに見合った高いリスクを受け入れる必要があります。

リスクが低い投資では、リターンの振れ幅が小さいため、大きな損失を被る可能性は低いですが、同時に大きな収益を得ることも期待できません。

リスクが高い投資では、リターンの振れ幅が大きくなります。つまり、大きな利益を得る可能性がありますが、同時に大きな損失を被るリスクも高まります。

リスクとリターンはトレードオフの関係にあります。投資家は、自身のリスク許容度や投資目的に基づいて、リターンとリスクのバランスを考慮しながら投資を選択する必要があります。

投資の種類によってリスクとリターンの関係が異なります。例えば、株式投資は一般的に高いリターンと高いリスクを伴いますが、債券投資はリターンとリスクの両方が低いため、資産運用の感覚をつかむために最初に行う投資方法として選ぶ方も多いでしょう。

2-5. 確定拠出年金(iDeCo)はなるべく利用した方がよい

資産運用を行ううえでなるべく利用したいのが、先にも紹介した「個人型確定拠出年金(iDeCo)」です。毎月、掛け金を拠出して積み立てて、老後に老齢給付金として受け取ります。拠出した掛け金は、投資信託や株式投資、債権、保険商品などで運用できます。

掛け金の全額は所得控除となるうえに、運用によって利益にかかる20.315%の税金が非課税になります。なお、掛け金の上限額は職業によって異なり、開業医を含む自営業者は月額6.8万円、年間81.6万円まで拠出が可能です。勤務医は会社員・公務員に含まれるため、月額1.2~3万円が上限ですが、企業年金や企業型DCなどの加入状況で異なります。

節税効果が高いため、なるべく利用した方がよいでしょう。ただし、拠出した掛け金は原則的に60歳まで引き出せないことに注意が必要です。

(参考:国民年金基金連合会「iDeCo公式サイト」)

3.資産運用を始めるまでの流れ

資産運用を成功させるには、なんとなく株式に300万円、債権に500万円といった方法ではなく、現在の資産額を把握し、目的を明確にしたうえで具体的な運用方法を決めることが大切です。資産運用を始めるまでの流れについて詳しく見ていきましょう。

3-1.現在の資産額を把握する

銀行口座の残高、投資信託や株式の評価額、不動産の評価額など、現在の保有資産を一覧にまとめます。また、負債やローンなどの借入金額も含めて全体像を把握しましょう。資産の全額を投資するのではなく、低リスクの預金を十分に残し、余剰資産を投資に回すことが大切です。

3-2.資産運用の目的を明確にする

資産運用の目的に応じて、いつまでに貯める必要があるのかを明確にしましょう。

子供の大学教育費のための資金形成、リタイア後の生活費の確保、新たなビジネスを始めるための資金調達など、具体的な目標を設定します。リタイア後の生活費であれば、60~65歳までに目標額を貯めれば問題ありません。子供の大学教育費は大学生になるまでに貯める必要があります。

3-3.目標額を設定する

目的やいつまでに用意が必要なのかを明確にしたうえで、目標額を設定しましょう。例えば、現在40歳で60歳までに500万円の資産を2,000万円に増やしたい場合は、目標額は1,500万円です。1年あたり75万円の利益を得る必要があります。これには貯蓄も含むため、75万円もの金額を投資だけで手に入れる必要はありません。

仮に投資だけで年75万円を得るには、2,500万円もの金額を利回り3%で運用する必要があります。これは現実的ではないうえに現在の資産額では難しいため、貯蓄+投資で年75万円を目指すとよいでしょう。

3-4.資産運用の方法を決める

資産運用の方法は後述しますが、1つの投資方法だけではなく複数の投資方法を組み合わせる方がリスクを抑えることができます。これを分散投資といい、世界的に有名な投資家をはじめ、多くの人が実践している方法です。

例えば、株式投資に20%、債権に30%、貯蓄30%、不動産投資20%などに分散すれば、株式投資で失敗しても他の投資による利益でカバーできます。また、株式投資においても複数の株式に分散すれば、暴落したときに資産が大きく減少することがありません。

4.医師におすすめの資産運用の種類

医師におすすめの資産運用の種類を4つ紹介します。他にも仮想通貨や金投資、時計投資などもありますが、これらは相場が不安定なうえに予測がつきにくいため、ここで紹介する一般的な投資方法をおすすめします。

4-1.投資信託

投資信託は、投資家から集めた資金をファンドマネージャーが運用する方式のことです。ファンドマネージャーが投資先や運用方針を決定します。投資家は、投資先や運用方針、想定利回りなどを踏まえて、投資信託の商品を選定します。

通常、株式や債券、金、不動産などさまざまなものに投資するため、投資信託によって分散投資が可能です。また、日経平均株価のような多くの株式で構成される株式指数と同じ値動きをする「インデックスファンド」に投資するのもおすすめです。

企業の将来性を確認する必要がないため、投資の知識はほとんど必要ありません。また、リターンは多くはないものの長期的な安定が期待できます。ただ、リターンは多くないと言っても、複利効果によって雪だるま式に資産が増えるため、効率のよい投資方法と言えるでしょう。複利効果とは、運用で得た利益を再投資することで、さらに多くの利益を得られることです。

例えば、100万円を利回り3%で運用した場合、1年で得られるのは3万円です。そして、103万円を同じく利回り3%で運用すると、1年で106万900円になります。このように、投資で得た利益を再投資することで、年々得られる利益が増えていきます。

4-2.株式投資

株式投資は、株式会社が発行する株式を購入する投資方法です。株価が上がったタイミングで売却すると、購入したときとの差額分の利益を得られます。そのほか、株主優待の金品の贈呈を受けたり、サービスのランクアップができたりする場合もあります。

今後、大きく成長することが見込まれる企業に投資することで、将来的に大きなリターンを得ることができますが、そのような予測には膨大な情報や知識などが必要です。そのため、資産を分散させる意味で、比較的安定している大手の株式を購入し、長期保有するのがよいでしょう。

4-3.不動産投資

不動産投資は、購入したマンションやアパート、戸建てなどを第三者に貸し出すことで賃料による収入を得る投資方法です。医師は一般的に労働時間が長く多忙なため、契約者とのやり取りや物件の維持管理については、管理会社に一任した方がよいでしょう。

新築であれば、すぐに満室になることが期待できますが、築年数が経過するにつれて空室が増えます。また、家賃滞納者の対応にも手間がかかるなど、リターンが大きい分リスクも大きい投資方法です。

4-4.国債

国債は、国が発行する債券の一種であり、国家が借金をする際に発行される証書のことです。国家が予算や財政の都合上、資金調達を行うために発行されます。例えば、社会保障やインフラ整備などの大規模な費用を賄うために、税収だけでは不十分な場合に国債が発行されることがあります。

国債は、一定の利子を付けて発行されます。投資家は国債を購入することで、国にお金を貸し付けることになります。その代わりに、国債の所有者である投資家は、一定期間ごとに利息(利子)を受け取る権利を得ます。満期が来ると、国は元本と利息を投資家に返済します。

国債の特徴は、リスクが非常に低いことです。経済力や信用力が高い国であれば、返済能力が高いため、国債は比較的安全な投資先とされています。

5.まとめ

資産運用は、今ある資産を効率的に増やすために効果的な手法の1つ。

実際、多くの資産を持つ医師は何らかの投資をしている傾向があります。

本記事では、医師が資産運用する理由やおすすめの資産運用についてご紹介させていただきました。

資産運用は始めるタイミングが早ければ早いほどに利益を得やすい手法です。今回、解説した内容が、ご自身にとって良い人生を歩むための資産作りにおいて一助となれば幸いです。

弊社の協力企業が運営する”医師資産形成.com”では医師の皆様の資産形成コンサルタントとして

結果に責任を持ちながら一緒に歩み続ける質の高いサポートを信念としております。是非お気軽にご相談下さい

↓こちらをクリック