-scaled.jpeg)

医師の賠償責任保険は、医療過誤や医療事故によって損害を受けた本人や遺族から請求される損害賠償金を補填する保険です。保険に加入していない場合、数千万円以上もの損害賠償金の支払いが発生する恐れもあります。

本記事では、医師の損害賠償責任保険の内容や必要性、対象となる事故、加入状況などについて詳しくご紹介します。

目次

1.医師の賠償責任保険の必要性

医師の賠償責任保険に加入する際は保険料がかかるため、自身に必要かどうかを慎重に判断することが大切です。しかしながら、一般的に医師の賠償責任保険の必要性は高いとされているため、前向きに検討した方がよいでしょう。医師の賠償責任保険の必要性の判断に役立つ医療事故・医療過誤の件数や訴訟を起こされた割合などについて詳しく解説します。

1-1.医療事故・医療過誤が起きるリスクはゼロにはできない

日本医療安全調査機構の「医療事故調査・支援センター2021年 年報」によると、2021年の医療事故の相談件数は1,685件(医療機関725件・遺族869件)でした。2016年から2019年にかけて増加したものの、2020年には過去最少を記録しています。しかしながら大きく増減しているわけではなく、毎年一定以上の相談があります。

また、2021年12月に医師1,632人に対して行ったアンケート調査では、実際に訴訟を起こされた経験がある医師は5%でした。一見、少なく思えるかもしれませんが、20人に1人が訴訟を起こされたことがあると考えると、自身には関係がないとは言えないのではないでしょうか。

出典:医師転職研究所「医師の訴訟リスクの現状とは?医師1,632名へのアンケート結果」

1-2.多くの医師が医療事故・医療過誤を不安に感じている

同調査のアンケートによると、79%もの医師が「ヒヤリハット」の経験があると回答しました。ヒヤリハットの例として、「似た薬剤名を誤って入力し、処方ミスをした」、「禁忌薬を処方した」、「胸腔ドレーンを入れて大量出血」、「慢性硬膜下血腫を見落とした」などが挙げられます。

また、勤務中に医師が訴訟リスクを感じる頻度を質問したところ、以下の結果となりました。

- 頻繁にある……4%

- 時折ある……46%

- あまりない……46%

- 全くない……4%

このように、多くの医師がヒヤリハットの経験や訴訟リスクを感じる経験がある中で、医師の賠償責任保険にはどの程度の人が加入しているのでしょうか。同調査では、医師の賠償責任保険に加入している医師は88%でした。

ただでさえ医師の長時間労働が問題となっている中で、訴訟リスクも感じるとなればストレス過多になりかねません。良質な医療の提供と自身のストレスケア、経済的リスクに備えるためにも、医師の損害賠償保険への加入を検討することが大切です。

2.賠償責任保険とは

賠償責任保険とは、保険加入者が保険適応の対象となる事故を起こした際に、支払う賠償金を本人の代わりに保険会社が支払う保険のことです。毎月、保険料を払い込むことで保障を受けることができます。賠償責任保険には、個人賠償責任保険や医師賠償責任保険などがあり、それぞれ対象となる事故や支払額などが異なります。

医師の賠償責任保険について詳しく見ていきましょう。

2-1.対象となる事故

医師の賠償責任保険の対象となる事故は、医療事故と医療過誤です。医療事故とは、診療所や病院など医療に関わる場所で起きた事故のことです。例えば、「医師や看護師などがメスで手を切る」、「廊下や階段で転倒する」などが該当します。

一方、医療過誤とは、医師や看護師、助産師、放射線技師などの医療従事者が、医療行為において必要な注意を怠ったことで患者に損害を与えることです。例えば、「B型肝炎患者の血液検査に使用した針を誤って使い回した」、「薬を誤って処方した」などが該当します。

医療事故・医療過誤を判断する際は、カルテの内容や実際に起きた出来事などを踏まえ、必要な注意を怠ったかどうかが争点となります。

3. 医師の損害賠償保険の種類

医師の損害賠償責任保険にはさまざまな種類があります。それぞれの特徴について詳しく見ていきましょう。

3-1.日本医師会医師賠償責任保険

日本医師会医師賠償責任保険は、日本医師会が提供している損害賠償責任保険です。日本医師会に所属している開業医と研修医は会員規約に基づき自動的に加入することになります。

保険料は、1事故あたりの保険金の限度額は1億円で、合計3億円まで補償されます。また、損害賠償請求を受けると日本医師会の医事紛争処理委員会が審査を行います。

医療事故は専門性が高く、診療などに問題があったかの判断が難しい特徴があります。日本医師会医師賠償責任保険では、医療専門の弁護士を手配し、調査から交渉、控訴への対応も全面的にサポートをしてくれます。また、医学部卒業後5年間は、日本医師会の会費も免除されるため、若手の医師や研修医も加入しやすいこともメリットです。

3-2.病院賠償責任保険

病院賠償責任保険は、病院や診療所の開設者が加入する保険です。病院や診療所で起きた医療事故・医療過誤によって患者が亡くなったり後遺障害が生じたりした際の損害賠償金を補償します。病院賠償責任保険は団体会員にならなければ加入できない場合もあります。

例えば、日本病院会の病院賠償責任保険は、日本病院会を契約者とする団体契約のため、日本病院会員が開設、または管理している病院や診療所であることが前提条件です。

3-3.勤務医賠償責任保険

勤務医賠償責任保険は、病院や診療所に勤める勤務医を対象とした損害賠償責任保険です。勤務先の病院や診療所では損害賠償責任保険に加入していることが多いため、個人で加入する必要はないと考える人もいます。

しかし、病院賠償責任保険で損害賠償金の全額をカバーできないケースも少なくありません。また、病院賠償責任保険に加入しておらず、なおかつ病院の経営状況が悪い場合には、病院から十分な額の賠償金が支払われない可能性があります。そうなれば、実際に医療過誤を起こした医師個人に対して訴訟を起こすことも考えられます。

これらの理由から、高額な損害賠償請求を懸念する方は勤務医賠償責任保険への加入を検討することが大切です。

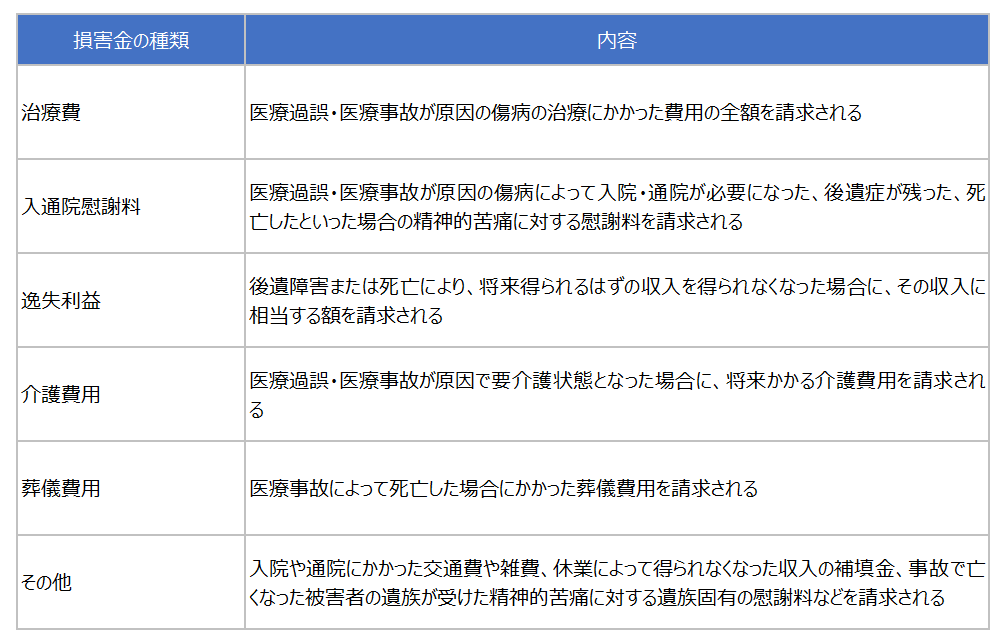

4.医師・病院が受ける損害賠償請求の種類と相場

医療過誤・医療事故を起こした場合、次のような項目の損害賠償金を請求されます。

医師損害賠償責任保険の支払額は、加入する保険商品によって異なります。例えば日本医師会の医師賠償責任保険の限度額は1事故につき1億円、合計3億円です。患者が亡くなった場合の損害賠償金の相場は2,000万~2,800万円とされています。そのため、医師賠償責任保険で損害賠償金の全額を補填できるケースが多いでしょう。また、後遺障害が残った場合も、後遺障害等級1級で2,800万円が目安とされています。ただし、介護費用や入院や通院にかかった費用なども請求されるため、一概には言えません。

それぞれの相場は一概には言えず、医療事故・医療過誤によって与えた損害によって大きく異なります。予想以上に多額の損害賠償を請求される可能性も考慮し、損害賠償責任保険への加入を検討しましょう。

5.賠償責任保険で過失が認定された事例・されなかった事例

医療事故・医療過誤では、過失があったかどうかが争点となります。十分な配慮を行っていたにもかかわらず、不可抗力によって起きたものの場合は認定されません。ただ、過失の認定については専門性が非常に高く、医療事故・医療過誤に特化した弁護士でなければ判断はできないでしょう。また、認定するかどうかは裁判所が決定するため、弁護士が過失認定されるだろうと言っても、そのとおりになるとは限りません。

日本赤十字社が作成した「第2回「安全で安心な献血の在り方に関する懇談会」資料」によると、過失の基準は以下の2つです。

- その行為における手段が現在の医療水準に達したものであり、選択理由が医学的に十分な検討を加えた上でなされたものであること

- 技術的な過誤の有無

賠償責任保険において過失が認定された事例とされなかった事例について、詳しく見ていきましょう。

5-1.過失が認定された事例

日本赤十字社が作成した「第2回「安全で安心な献血の在り方に関する懇談会」資料」では、過失が認定された事例として次の3つが示されています。

- 献血15分後気分不良により意識消沈、路上で転倒し負傷した。

- 献血時痛みがなかったものの2日後に穿刺部の痛みと内出血が見られ治療した。

- 献血1週間後に穿刺部に痒みとびらんが見られ治療した。

5-2.過失が認定されなかった事例

同資料では、過失が認定されなかった事例として、以下2つのケースが示されています。

- 献血後半年経過した後に、違和感があったため治療費を請求した。

- 献血者が商店主で献血後体調不良により入院し、営業できなかった期間の売上補償。(入院費用は支払ったが、売上減少分は認容せず)

過失が認定されたケース・されなかったケースのいずれも、さまざまな背景がある中で判断されています。そのため、これらに当てはまるからといって、必ずしも認定される・されないとは限りません。

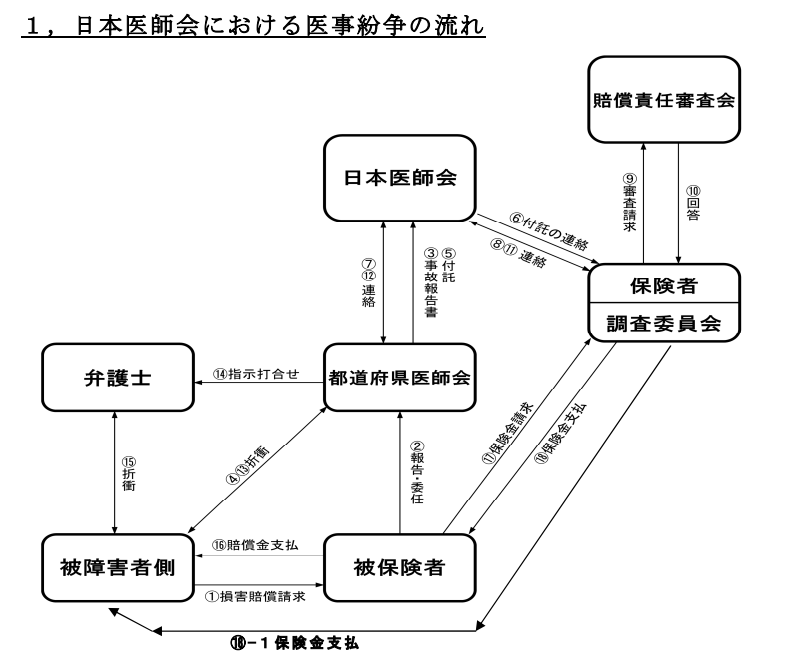

6.日本医師会における医事紛争の流れ

日本医師会に加入している医師が医療事故・医療過誤で訴訟を起こされた場合は、日本医師会が全面的にサポートします。対応の流れについては以下のとおりです。

- 各都道府県医師会に紛争処理を委任する(チャート①~②)

- 損害賠償請求額が100万円を超える(予想されるものを含む)場合は日本医師会に報告する(チャート③)

- 各都道府県医会は所定の書類を添えて、日本医師会へ付託する(チャート⑤)

- 日本医師会は付託を受理すると、保険会社へ連絡し、調査委員会に調査を依頼する(チャート⑥⑧)

- 調査委員会の調査の後に審査会へ審査請求を行う(チャート⑧⑨)

- 審査結果に基づき対応の方針を決定する(チャート⑩⑪⑫)

- 決定内容に従って各都道府県医師会が対応する

- 示談の内容と紛争処理にかかった費用を日本医師会経由で保険会社に伝える

- 保険金を患者または会員に支払う(チャート⑰⑱又は⑱-1)

出典:厚生労働省「日本医師会における医事紛争の流れ」

7.まとめ

医師は人の体に直接触れる施術を行うだけではなく、重要な判断を度々迫られます。診療数が多くなればなるほどに医療事故・医療過誤が起きるリスクが高まるため、損害賠償責任保険の必要性も比例して高まります。一度でも多額の損害賠償請求を受けると経済的に大きな負担を受ける恐れがあるため、勤務先が加入しているかどうかを確認したうえで、個人でも加入することを検討しましょう。

本記事では、医師の損害賠償責任保険の対象者や支払額、事例などについてご紹介させていただきました。損害賠償責任保険で医療事故・医療過誤に備えることで、日々の診療におけるストレスの軽減にもつながるでしょう。